返済方法は元利均等返済と元金均等返済どちらがいいのか。よく議論になる話ですよね。

今回はそれぞれの違いについて調べてみました。

元利均等返済の方が当面の支払額が少ないから負担が少ないと考える人もいれば、元金均等返済の方が総支払額が少ないからいいんじゃない?という意見もありますし、意見は様々です。正解はありません。

それぞれの特徴を把握して、投資スタンスに合わせて選択していくということになるのではないでしょうか。

さて、具体的な話をしていきましょう。

守りの元金均等返済、攻めの元利均等返済

返済方法違いを調べて比較していくと元金均等返済は守り、元利均等返済は攻めのような印象を持ちました。

元利均等返済、元金均等返済の違いについて詳しくみていきます。

1.返済(支払い)額の違い

まずは返済(支払い)額の違いです。例えば借入額1億、期間35年、金利2.5%とした場合の支払額は下記のとおり。

①元金均等返済の支払額

初年度支払額:532万円(借入金元本返済286万円、支払利息247万円)

35年目の支払額:290万円(借入金元本返済286万円、支払利息4万円)

※四捨五入の関係で合計額が合いません。

②元利均等返済の支払額

初年度支払額:429万円

35年目の支払額:429万円

元金均等返済では初年度大きく、最終年にかけて小さくなるのに対し、元利均等返済は全期間一定です。

金額ベースでは初年度103万円の差で元利均等返済の方が支払額が少なく、最終年は139万円の差で元金均等返済の方が支払額が少なくなります。元金均等返済は後半かなり楽になりますね。

③支払い額の逆転

元利均等返済の年間の支払額は429万円です。

元金均等返済の支払額が429万円を下回るのは何年目でしょうか。

ローンシミュレーターにて計算すると16年目で、支払額は425万円になります。

なので35年のうち15年間我慢すれば16年目以降は楽になりますね。

2.返済(支払い)総額の違い

上記と同じ条件で計算

・元金均等返済の返済(支払い)総額:1億4,385万円(利息4,385万円)

・元利均等返済返済(支払い)総額:1億5,015万円(利息5,015万円)

差異は630万円。年ベースに換算すると18万円。想像していたより差異は大きくはないようですね(その辺は個々の感覚によりますが・・・)。

3.それぞれの特徴と戦略

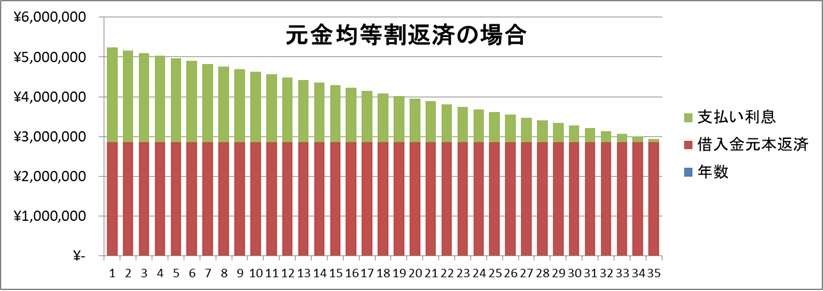

①アパート経営に適した元金均等返済

こちらは元金均等返済のグラフ。

ご存じのとおり元金均等返済の支払額は右肩下がりのグラフを描きます。

初年度支払額:532万円(借入金元本返済286万円、支払利息247万円)

35年目の支払額:290万円(借入金元本返済286万円、支払利息4万円)

(条件:借入額1億、期間35年、金利2.5%)

一般に、アパート収支は築年数の経過とともに徐々に収入が減ってくる、かつ修繕費がかさんでくる、という特徴があります。

収入が減り支出が増えて、収益が低下してくるのに借入金の返済は待ってくれません。

元利均等返済では後年も返済(支払い)額が一定です。

それに対し元金均等返済は後年は徐々に返済(支払い)額が減ってきていますので修繕費が増えても耐えることができます(=守りのスタイル)。

なのでアパートの長期保有を考える場合は元金均等返済がいいかな、と思います。

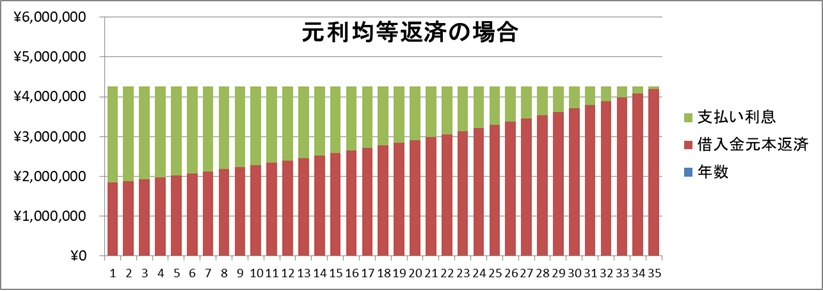

②キャッシュフローを活かせる元利均等返済

こちらは元利均等返済のグラフ。

元利均等返済は一定の返済(支払い)額で借入後しばらくは元金均等返済に比べ払い込み額が少ないことが特徴です。

初年度支払額:429万円

35年目の支払額:429万円

(条件:借入額1億、期間35年、金利2.5%)

初年度に限って言えば「元金均等返済-元利均等返済=103万円」。初期のうちはかなりキャッシュが貯まります。上述したとおり上記条件なら15年間は元金均等返済に比べ支払額が少なくなります。

このキャッシュを活かして再投資し、借入金利以上で運用することができれば総合的な収支で元金均等返済を上回ることができるかもしれません。

ということはキャッシュをどんどん投資に回そうという積極的な方に向いていると思います(=攻めのスタイル)。

ただ、キャッシュは貯まるけど借入金の元金(残債)はあまり減っていないので注意が必要です。

なお、再投資先がなければ貯蓄して突発的な修繕に備えることもできるし、繰り上げ返済して元金(残債)を減らしておくという選択もできます。

結局どちらを選べばいいのでしょうか

結局は個々の方針によって選択すべきだと思います。

将来の収入減&修繕費を気にするなら元金均等返済、キャッシュを貯めてどんどん再投資していくなら元利均等返済。

ただ注意してほしいのは借入後、多くの金融機関で返済方法の変更を認めていないこと。借入時に決めなくてはなりません。どちらにしような悩んでいるうちに決済日が近づいてきた。

そういう場合はとりあえず元利均等返済を選ぶという手もあります。元利均等返済を選んでおき、やっぱり元金均等返済がよかった、という場合は繰り上げ返済を行っていけばいいんです。

繰り上げ返済を繰り返すことにより元金均等返済に近づけることができます。ただし繰り上げ返済には手数料がかかる場合が多いので回数にご注意ください。

余談になりますが、中古アパート購入時、私自身は元金均等返済を選択しています。後年の修繕費増加、家賃収入減少、減価償却終了後の所得税増加に備えるためです。

おわりに

今回、この記事で元金均等返済と元利均等返済の比較をしたことにより、両者の違いを具体的にイメージできるようになりました。

それぞれの長所短所を活かして今後の戦略に結び付けていきたいと思います。